Cos’è e come si articola il risarcimento danni nell’assicurazione?

Con questo secondo articolo della serie dedicato a questo spinoso argomento, andiamo a vedere come è sempre funzionato (fino a poco tempo fa) il pagamento di un sinistro.

Risarcimento danni vs. Risarcimento diretto

Abbiamo già spiegato cos’è il risarcimento diretto e di come non tuteli il consumatore.

Prima di poterci addentrare in maniera approfondita nell’analisi di uno dei sistemi più contorti mai inventati nel mondo assicurativo e finanziario, dobbiamo prima capire bene da dove si sia originato e, soprattutto, perché.

Riportiamo indietro la lancetta al 31.01.2007, ultimo giorno in cui vigeva il sistema del risarcimento danni tradizionale.

Come funzionava allora?

Allora era semplice, vigeva la (logica) regola che pagava il responsabile.

Tutti conosciamo questa situazione, quasi tutti l’abbiamo provata.

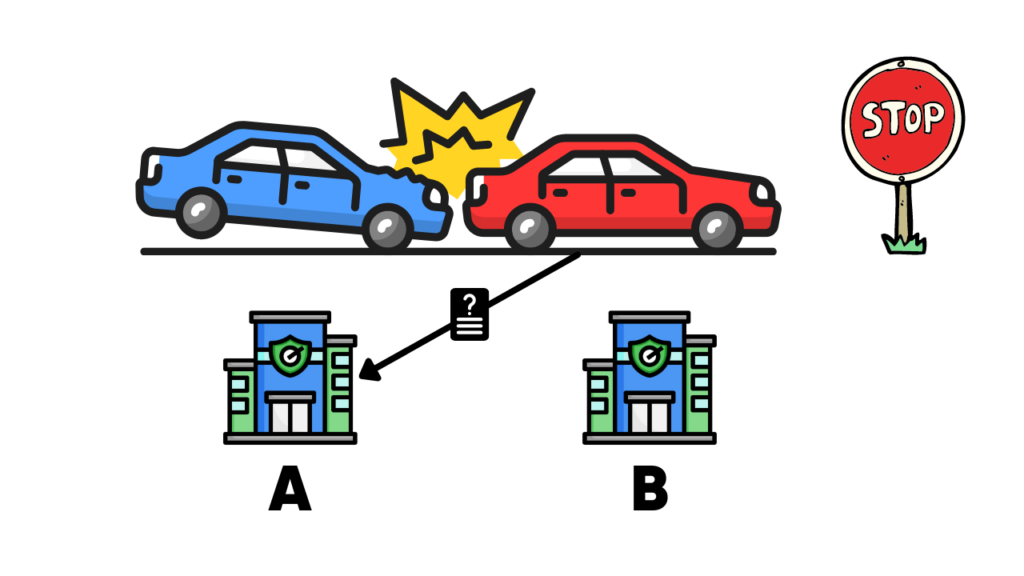

Nel mondo del risarcimento danni e nel mondo normale odierno l’epilogo di questa situazione è relativamente semplice.

- istruisce la pratica di risarcimento danni;

- contatta il proprio cliente per la verifica della dinamica;

- nomina il perito di zona per la verifica dei danni;

- nomina eventuali accertatori nel caso di criticità.

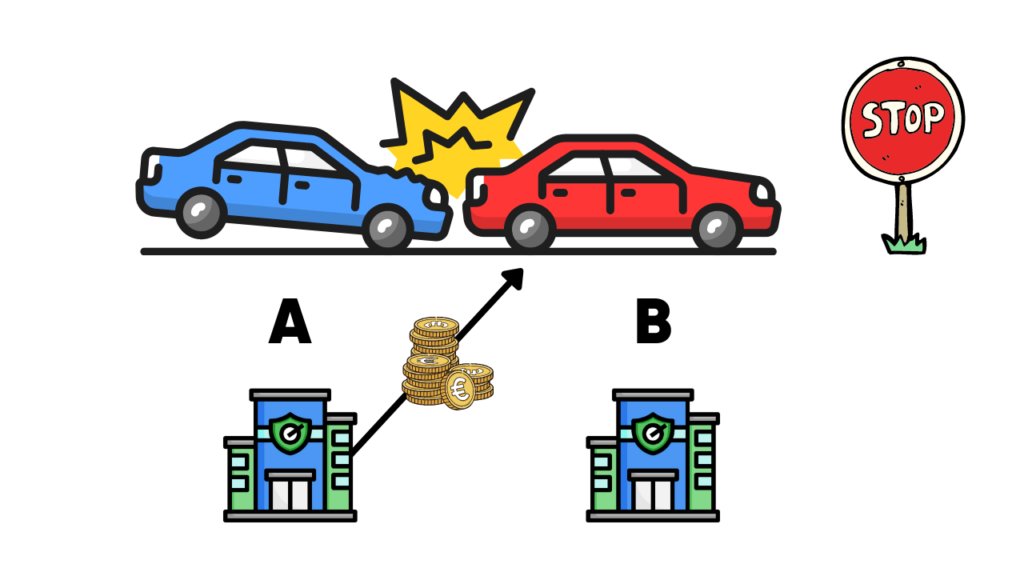

Questa logica è quella che naturalmente deriva dalla responsabilità stabilita dall’articolo n. 2043 del codice civile (che abbiamo analizzato nel precedente articolo) e quindi, se vogliamo, la possiamo definire “naturale”.

Potete comprendere come in questa modalità la compagnia responsabile del sinistro, avendo pieno controllo della procedura di gestione del sinistro, potesse intervenire nel caso di truffe bloccando la liquidazione del risarcimento.

Vedremo successivamente come questa possibilità, nel caso del risarcimento diretto assicurazione, sia stata pressoché eliminata e le truffe ai danni dei consumatori finali (e degli intermediari) siano diventate all’ordine del giorno.

Ora, avendo chiara questa prima fase, cerchiamo di capire perché il sistema assicurativo R.C. Auto abbia deciso di abbandonare il risarcimento danni tradizionale per passare al nuovo sistema chiamato “Risarcimento Diretto Assicurativo”.

Ci voleva qualcosa che giustificasse il cambio, qualcosa che la massa di consumatori accettasse facilmente e che potesse essere mascherato in maniera eccellente.

Chi ideò la politica di marketing che portò il risarcimento diretto a essere obbligatorio per le compagnie con sede in Italia, utilizzò due espedienti molto semplici, la velocità e “l’efficienza”.

Furono questi due i grimaldelli con i quali distrussero il mercato.

Nei prossimi articoli entreremo nel vivo dell’analisi, analizzeremo come il mercato assicurativo – IVASS (Ex Isvap) e le Compagnie – ha preso un sistema logico, semplice e garantista e lo ha trasformato in qualcosa di inefficiente, non trasparente e nativamente soggetto alle truffe.

Il critico assicurativo,

Sean Filipin.