Finalmente ci siamo: iniziamo l’analisi sul come funziona il risarcimento diretto assicurazione e le sue peculiarità nella manipolazione del risarcimento danni.

Quindi, dopo aver analizzato come funziona il sistema di risarcimento danni tradizionale vediamo ora le differenze con il sistema del risarcimento diretto.

Come funziona il risarcimento diretto assicurazione?

Chi ha avuto un sinistro in ragione negli ultimi 15 anni (ovvero dal 2007, data nel quale è diventato obbligatorio il risarcimento diretto per le compagnie con sede sul territorio nazionale italiano) avrà certamente notato che è stato risarcito dalla propria compagnia.

Vi siete mai chiesti il perché? Oppure, vi hanno mai spiegato questa che per certi versi è una vera e propria anomalia?

Vi hanno probabilmente detto che la vostra compagnia, dopo avervi pagato, avrebbe proceduto alla rivalsa sull’altra compagnia (responsabile) dell’importo dei danni a voi liquidato.

Se così fosse, sappiate che si tratta di una grossa inesattezza.

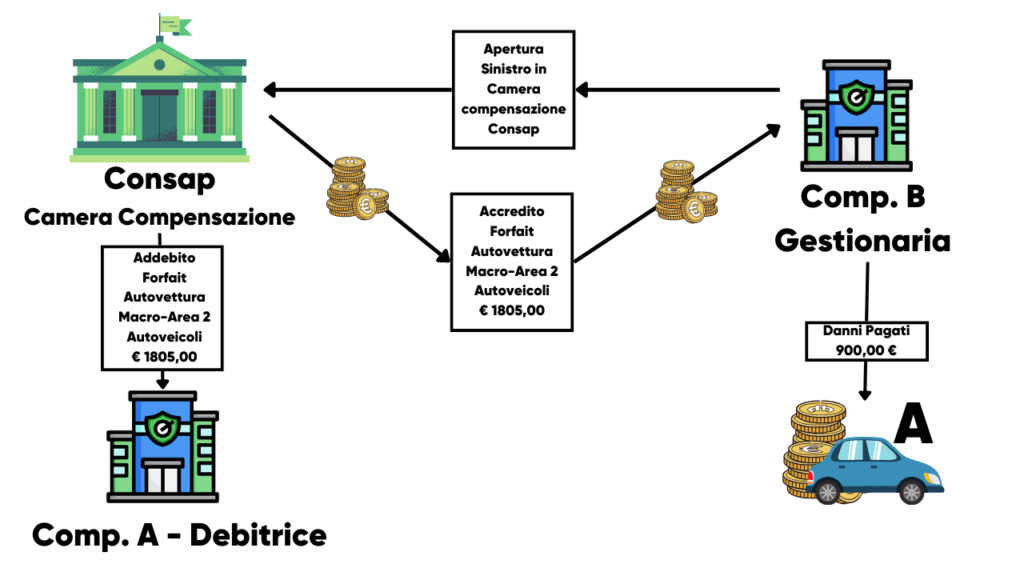

La realtà è che il sistema del risarcimento diretto assicurazione è basato sulla teoria dei forfait.

La vostra compagnia non recupererà mai l’importo esatto pagato a voi ma degli importi forfettari stabiliti a tavolino tra le compagnie, IVASS e la CONSAP.

Dovete sapere che questo sistema di risarcimento diretto assicurazione incide direttamente nelle nostre tasche!

Ma come può essere? Come può questo accordo incidere sui premi assicurativi che tutti paghiamo?

Che differenza c’è tra risarcimento danni ordinario e risarcimento diretto?

Analizziamo la situazione utilizzando delle immagini, in maniera tale da essere trasparente e diretto al 100%.

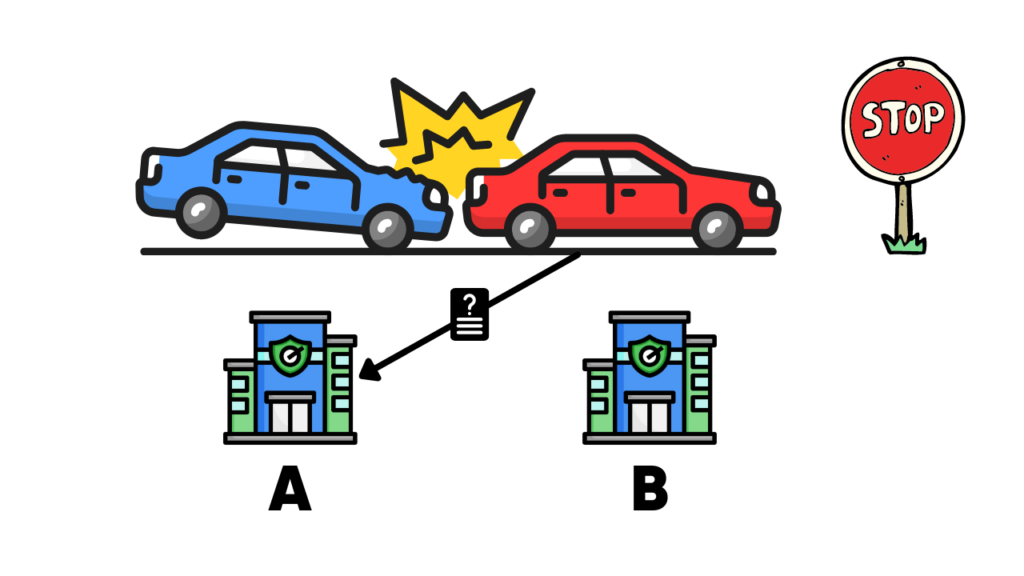

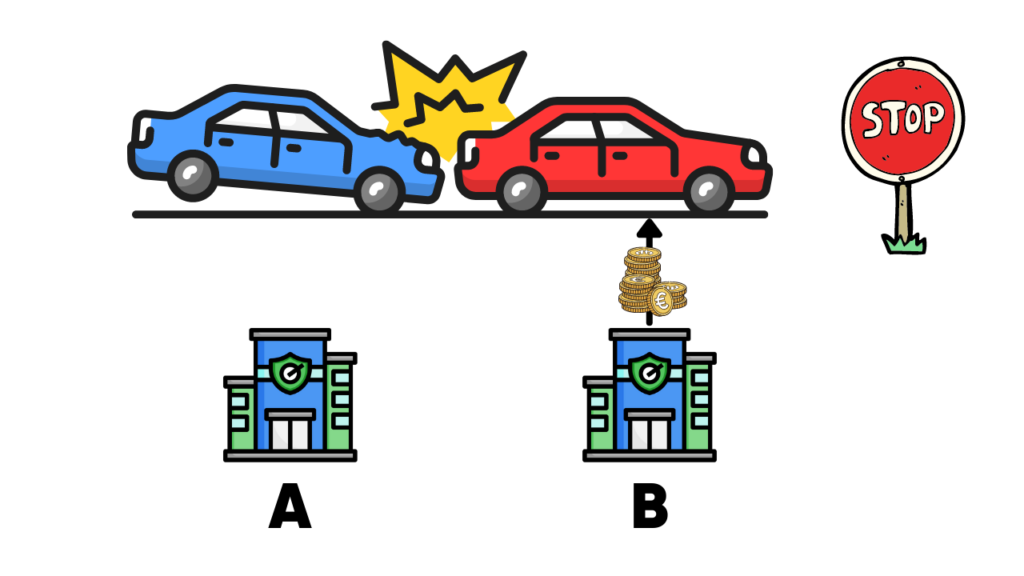

A e quindi civilmente responsabile nei confronti di B

L’auto B procede alla richiesta dei danni all’auto A e/o alla sua compagnia assicurativa, la quale istruirà il sinistro e nominerà un perito e/o tutti i professionisti necessari alla gestione dello stesso.

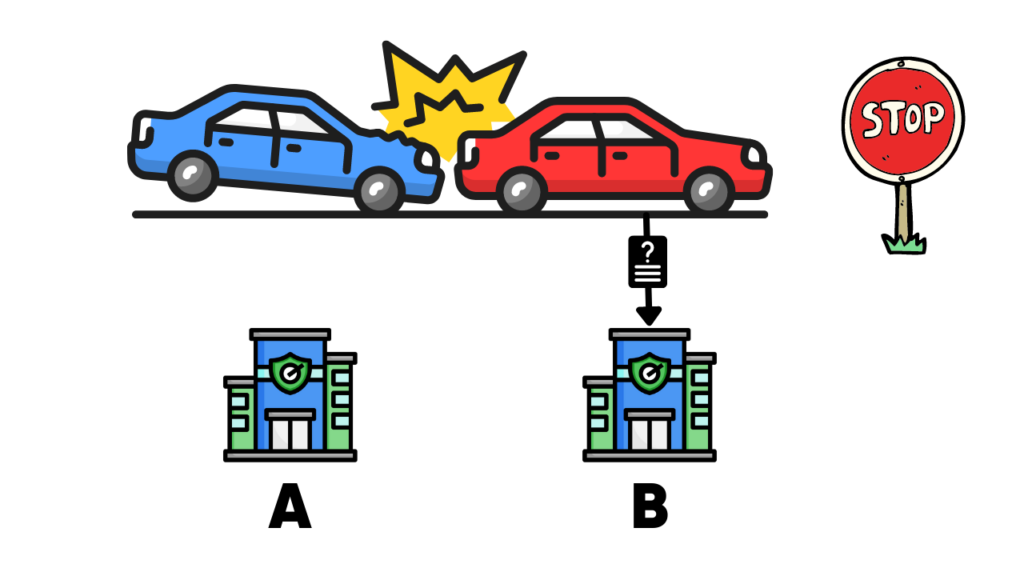

L’auto B procede alla richiesta danni alla sua compagnia assicurativa. Questa assume quindi la figura della “gestionaria”, colei che istruisce la pratica di risarcimento danni con la nomina del perito e/o tutti i professionisti necessari alla gestione del sinistro.

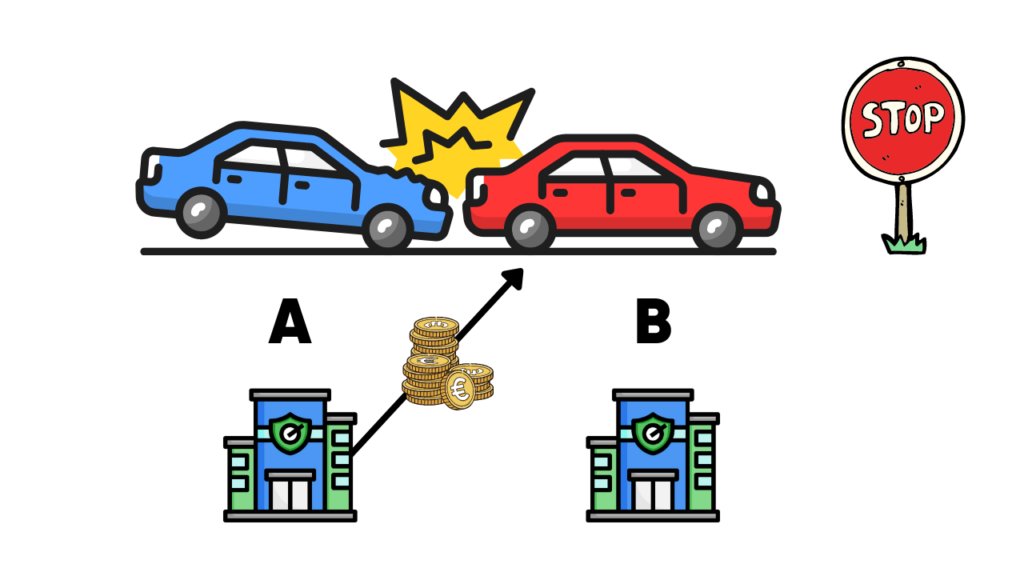

La compagnia assicuratrice dell’auto A paga i danni direttamente all’auto B.

La procedura si conclude qui, il danneggiato viene risarcito esattamente dell’importo che deve essere liquidato e la documentazione viene archiviata.

La compagnia assicuratrice dell’auto B paga i danni direttamente all’auto B.

La procedura di risarcimento per la auto B si conclude qui, prosegue invece il rapporto tra le compagnie.

Risarcimento Danni Ordinario: Finito.

Risarcimento Diretto Assicurazione: Continua… (la follia).

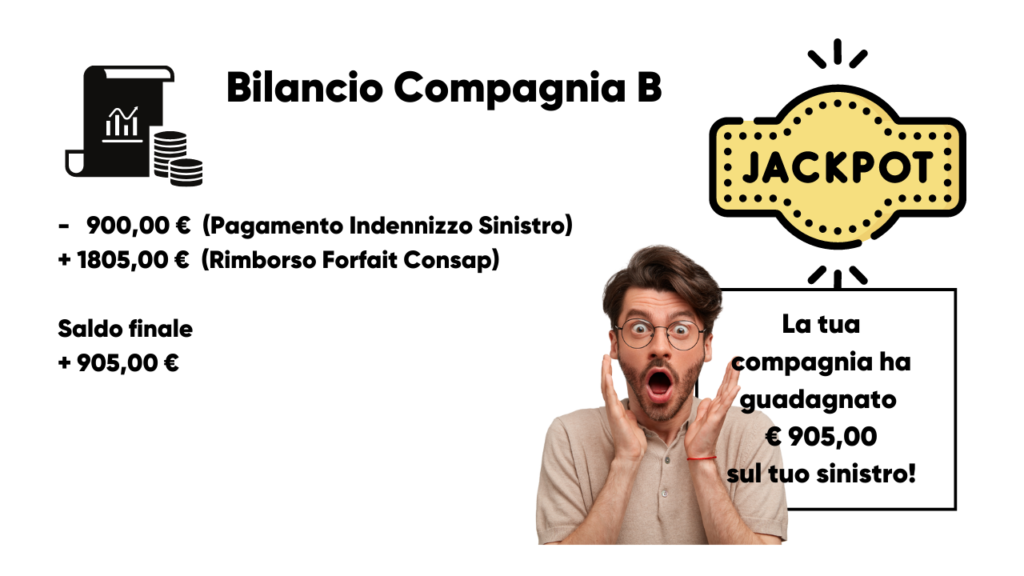

Eccoci a destinazione.

Sapete com’è, se è strutturato in maniera complessa c’è un perché e, in questo caso è subito spiegato.

Ci guadagnano, e ci guadagnano profumatamente.

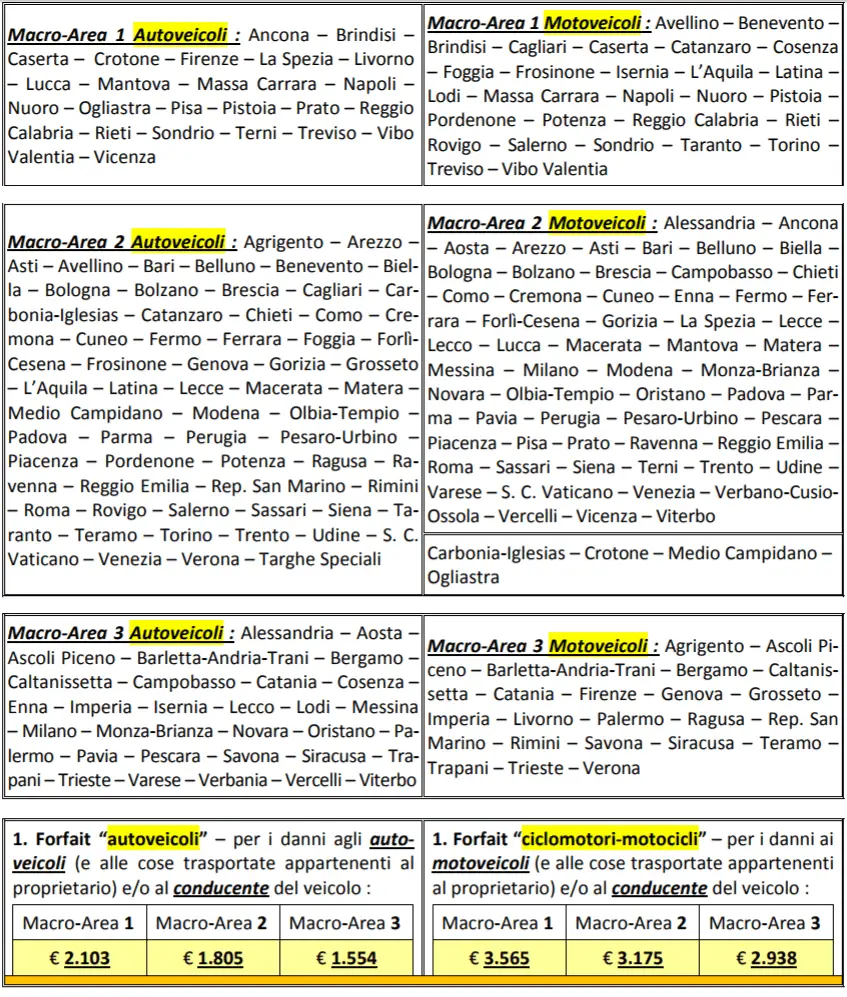

Per trasparenza vi allego anche l’estrazione del 2016 dei forfait (decisi a tavolino dalle compagnie, IVASS e Consap), quelli che ho utilizzato per il calcolo sopra riportato.

Pensate, pure l’Agcom, in una relazione del 2012, ha sottolineato la criticità in merito al sistema del risarcimento diretto.

Vi riporto quanto da loro indicato su tale relazione :

Risultano tuttavia fenomeni opportunistici da parte delle compagnie che sembrano aver adeguato il proprio portafoglio clienti e le aree di operatività nel tentativo di “sfruttare” il meccanismo di compensazione sottostante il sistema CARD, catturando il differenziale positivo tra forfait ricevuto e risarcimento effettivamente corrisposto.

Fonte: https://www.agcm.it/component/joomdoc/allegati-news/S2025.pdf/download.html

ASPETTA. Cosa?

Tante parole ma il sunto quale è?

Questo nel 2012, oggi invece?

Oggi il link al quale avevo trovato questa relazione magicamente non è più funzionante.

Ve lo riporto :

https://www.agcm.it/component/joomdoc/allegati-news/S2025.pdf/download.html

Forse, nel folle tentativo di oscurare tutto ciò che dimostra la negatività di un sistema altamente inefficiente, il mercato assicurativo ha addirittura spinto per rendere irraggiungibili tali informazioni.

Com’era il detto?

“Il diavolo fa le pentole ma non i coperchi”.

Eh già, il link non funzionerà però la traccia è rimasta.

Nel prossimo articolo vi allegherò la documentazione che ho trovato online che riporta il testo indicato dall’Agcom e la relativa fonte.

Il critico assicurativo,

Sean Filipin.