Anche le compagnie assicurative estere sono soggette al risarcimento diretto obbligatorio.

Nei precedenti articoli ho illustrato, nella maniera più semplice e diretta, come funziona il risarcimento diretto assicurazione.

Abbiamo visto come notevoli criticità siano state segnalate, 10 anni fa, dall’AGCM e come il documento pubblicato dall’autorità stessa sia stato “mascherato” sotto diversi nomi fino a renderlo difficilmente rintracciabile da chiunque ricercasse le informazioni in esso contenute.

Vi riporto il link dell’ultimo articolo:

Risarcimento diretto obbligatorio per tutte le compagnie

Dopo aver analizzato il sistema del risarcimento diretto assicurazione e le sue criticità analizziamo ora una novità dell’ultimo periodo, gli importanti aggiornamenti alla normativa che regola l’applicazione obbligatoria del regime del risarcimento diretto alle compagnie assicurative comunitarie.

Vi riporto l’estratto dell’articolo n.27 del disegno di legge annuale per il mercato e la concorrenza 2021 (ai sensi dell’articolo 47, della legge 23 luglio 2009, n. 99), approvato definitivamente in Senato il 2 Agosto 2022 :

Modifica alla disciplina del risarcimento diretto per la responsabilità civile auto) 1. All’articolo 150 del decreto legislativo 7 settembre 2005, n. 209, il comma 2 è sostituito dal seguente: “2. Le disposizioni relative alla procedura prevista dall’articolo 149 si applicano anche alle imprese di assicurazione con sede legale in altri Stati membri che operano nel territorio della Repubblica ai sensi degli articoli 23 e 24.”.

Art.27 – Disegno di legge annuale per il mercato e la concorrenza 2021

(ai sensi dell’articolo 47, della legge 23 luglio 2009, n. 99)

Vi allego anche il file del disegno di legge:

Come sempre preferisco tradurre in linguaggio più semplice terminologie volutamente studiate per essere meno comprensibili quindi:

Semplice.

Tutte le compagnie operative nel ramo R.C. Auto (Ramo 10) saranno obbligate ad aderire al sistema del risarcimento diretto (CARD)!

Il “sistema” assicurativo ha raggiunto il suo scopo, stritolare il mercato e costringere tutti quelli che vogliono lavorarci ad aderire a un sistema fallato, poco trasparente e completamente a favore delle compagnie.

Con questa decisione il mercato R.C. Auto italiano verrà definitivamente ucciso e la concorrenza azzerata.

Non esiste alcun altro paese al mondo che ha adottato questo sistema di risarcimento, fondamentalmente perché è contrario alle regole di mercato e ostacola la possibilità di fare vera attività assicurativa bloccando il ciclo produttivo di ogni impresa.

Ovviamente i grossi gruppi (per lo più italiani) verranno “aiutati”.

Le compagnie più piccole invece non potranno sopportare la pressione derivante dall’impossibilità di amministrare i sinistri dei propri assicurati e all’impossibilità di avere la certezza del recupero dei danni pagati ai propri assicurati per i danni cagionati da terzi e quindi saranno costrette a vendersi (es. Toro) a grossi gruppi oppure a ritirarsi dal mercato.

Il DDL Concorrenza avrà il risultato di ridurre la concorrenza e concentrare il mercato su poche entità enormi che potranno liberamente spartirsi il mercato a tavolino, alzare i prezzi e decidere comunemente le politiche generali.

Esattamente quello ci si aspetta da un disegno di legge a favore della concorrenza, vero?

Mi sono chiesto il perché di una mossa simile, perché renderlo talmente palese.

La risposta che mi sono dato è relativamente semplice e si compone di due sotto risposte:

- Difficilmente chiunque se ne renderà conto, essendo un articolo disperso in una marea di altri articoli di più facile comprensione;

- Le compagnie straniere in LS/LPS operanti in Italia sono diventante fondamentalmente “incontrollabili” da IVASS, essendo operanti secondo principi di libero mercato istituiti in Europa e quindi non compatibili con il regime vigente in Italia nel campo assicurativo.

Siamo sicuri che tutte le compagnie siano d’accordo ad aderire a questo sistema?

Io personalmente ne conosco una che è sempre stata contraria, Adriatic.

Siccome su questa questione la mia posizione è netta e credo si sia capito (sono apertamente contrario al sistema del risarcimento diretto) vorrei ora dimostrare, prove alla mano, perché IVASS sia arrivata a questa drastica decisione.

In un mondo “idilliaco” il sistema del risarcimento diretto assicurazione non esisterebbe e si applicherebbe solo quello “classico” basato sull’attribuzione della responsabilità e quindi alla liquidazione (da parte della compagnia responsabile) dei danni al danneggiato.

In un mondo “idilliaco” le compagnie dovrebbero fare il proprio lavoro; incassare i premi e risarcire i danni, quando questi vengono denunciati.

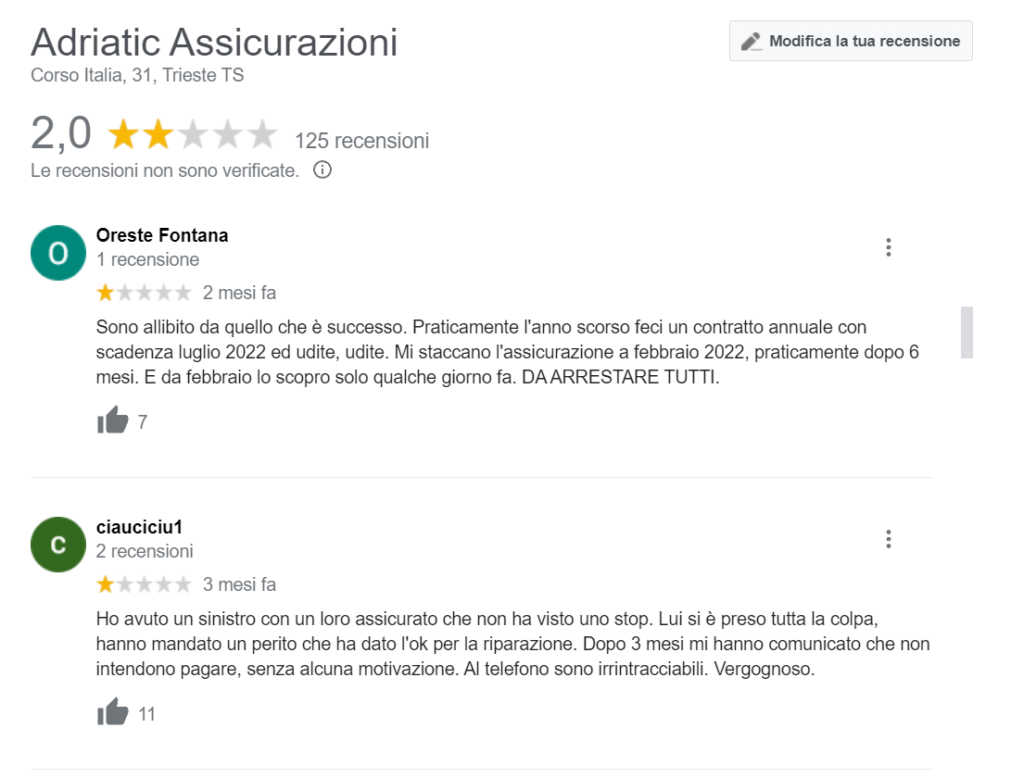

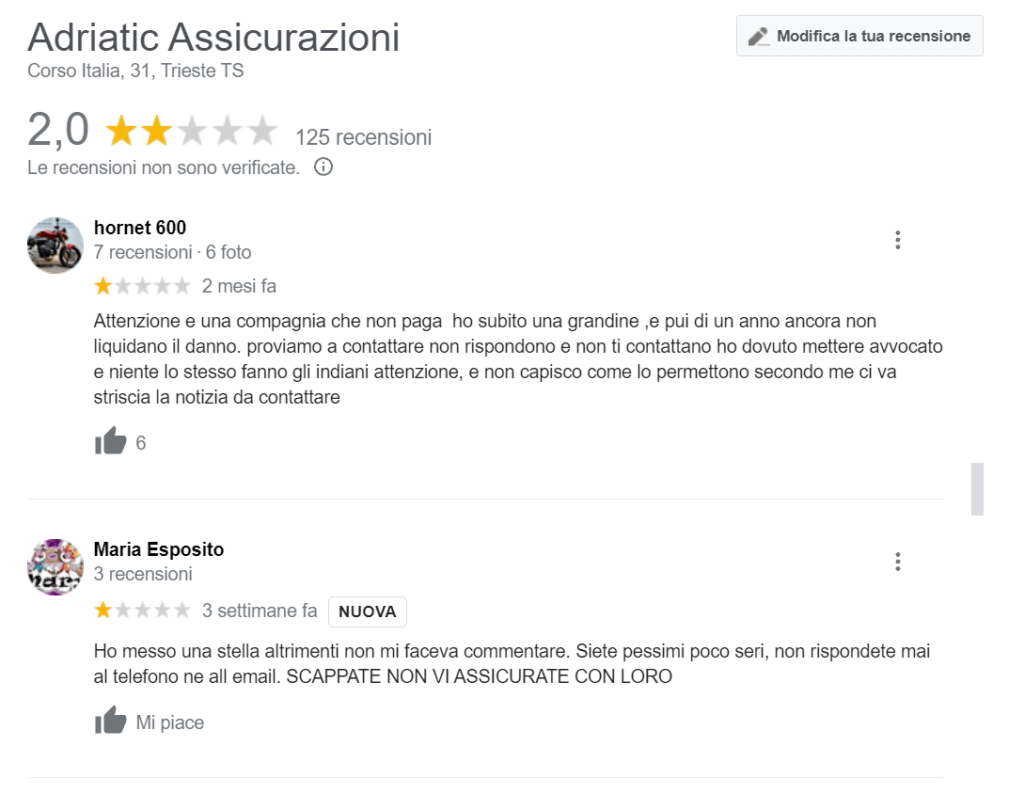

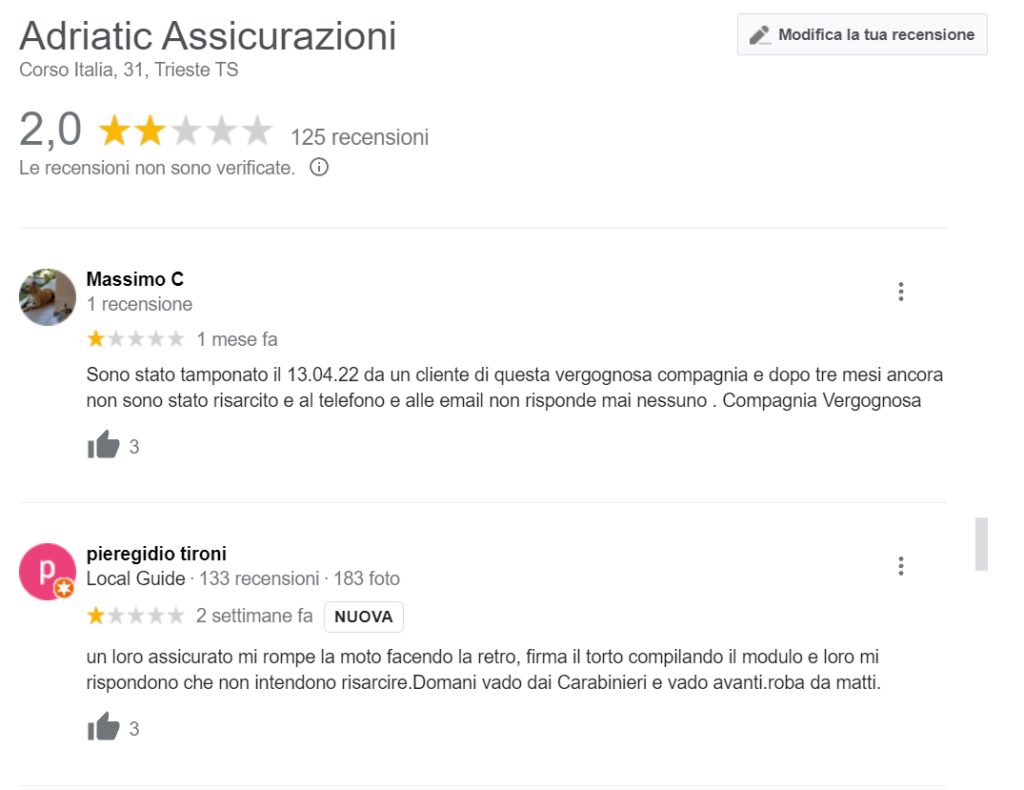

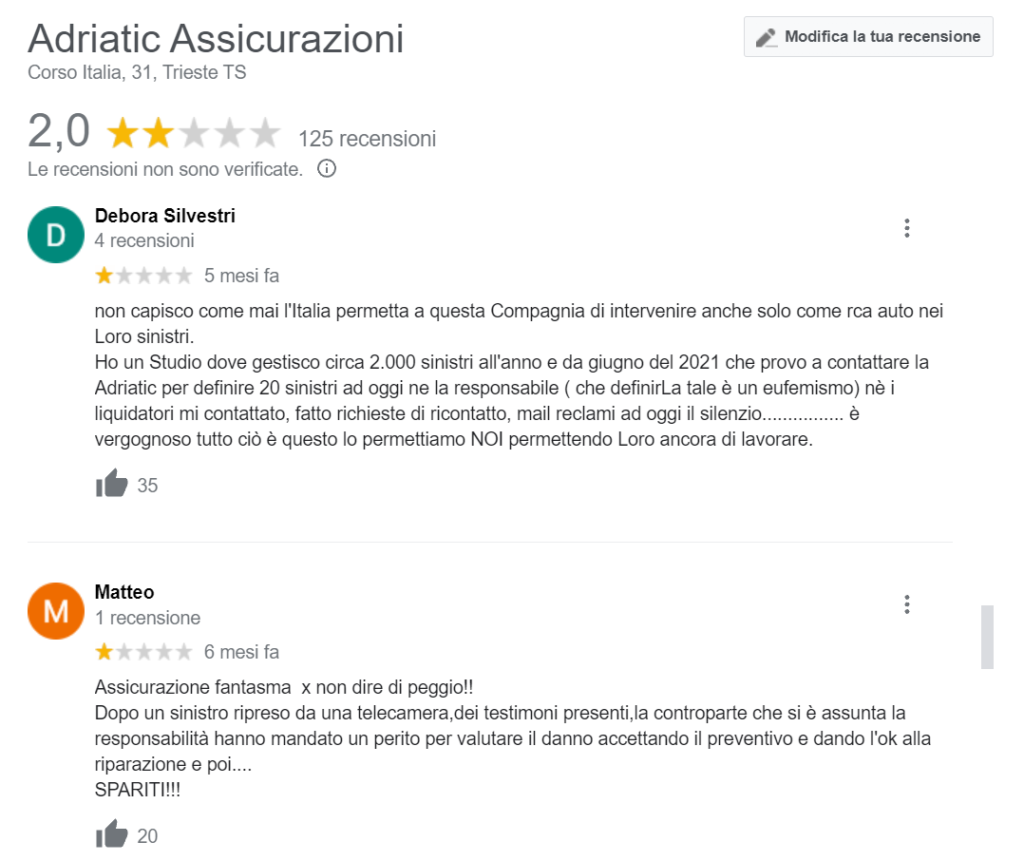

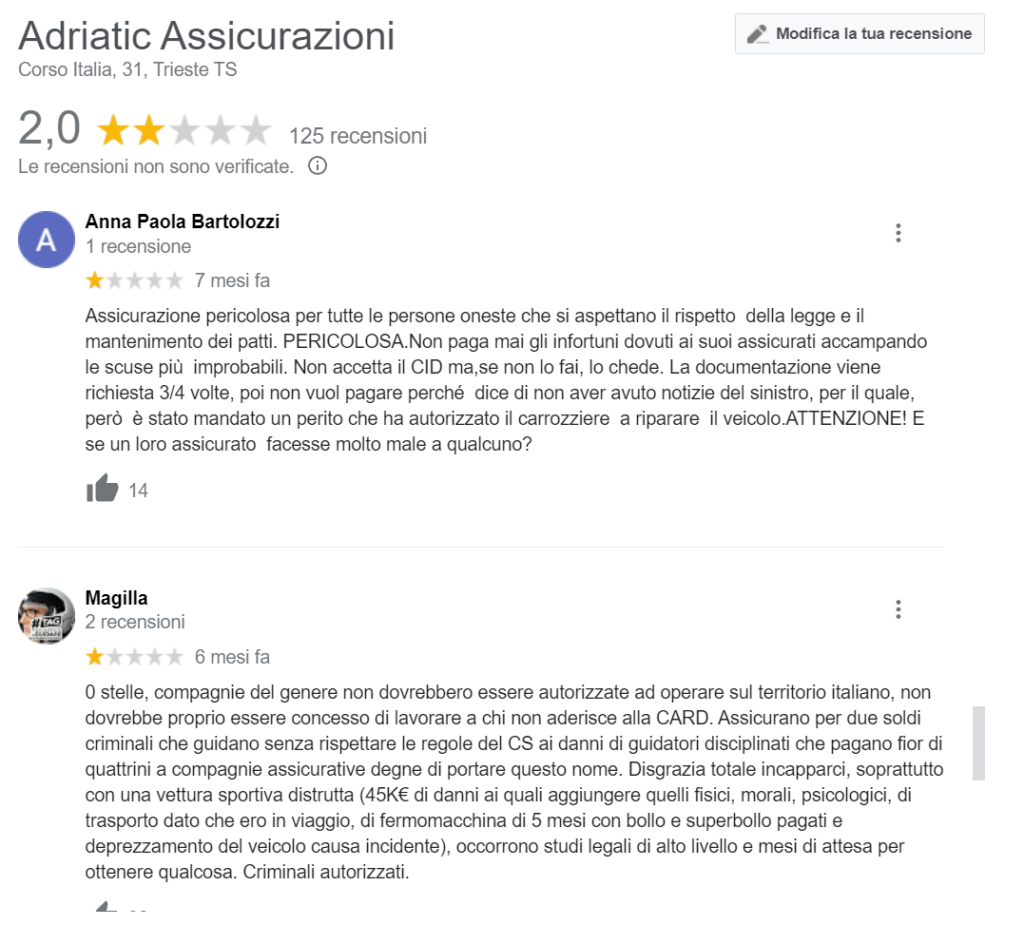

Nel mondo Adriatic invece come è andata?

Vi riporto alcuni estratti dalle recensioni pubblicate su Google, l’unica fonte che reputo attendibile, in quanto non manipolabile.

Come potrete vedere la situazione è “critica”, anzi disastrosa.

Le persone non possono ottenere i loro risarcimenti e non riescono a mettersi in contatto con Adriatic.

Ricordatevi che loro sono la compagnia che ha giudicato un estorsione (ne parlo al mio articolo dove analizzo l’appendice capestro sulla cui base poi Adriatic ha motivato la mia revoca) come elemento valido per revocare “per grave inadempimento” il sottoscritto.

Se si spingono talmente in la con l’interpretazione “fantasiosa” della normativa e della realtà sicuramente non si faranno scrupoli a trattare i clienti nelle modalità descritte negli screen sopra dai clienti stessi.

A tutto questo, ad oggi, IVASS ha risposto con delle insignificanti sanzioni di poco conto, ne ho parlato nel mio articolo su :

Parlando di statistica possiamo dire che le oltre 100 recensioni negative di Adriatic rappresentano solo una minima parte degli assicurati insoddisfatti.

A tutto questo IVASS ha risposto con una sanzione di soli 30.000,00 €.

Basteranno pochi nuovi assicurati per coprire l’ammanco, quindi non c’è alcun elemento punitivo in questa sanzione.

Nell’ultimo aggiornamento relativo alla normativa sanzionatoria del 2018 (Regolamento n.39 del 2 agosto 2018) che di seguito vi riporto :

IVASS ha scritto :

Sanzioni pecuniarie più elevate e parametrate al fatturato per le imprese e società di intermediazione. I nuovi limiti edittali variano: da 30 mila euro al 10% del fatturato per irregolarità relative all’attività non distributiva e da 5 mila a 5 milioni di euro ovvero al 5% del fatturato, se superiore, per quelle relative all’attività distributiva; da 5 mila a 5 milioni di euro ovvero, se superiore, al 10% del fatturato per violazioni in materia di antiriciclaggio,

Fonte :

https://www.ivass.it/normativa/focus/distribuzione-assicurativa/approfondimenti/riforma_sanzionatoria.pdf

Ma allora perché IVASS non ha applicato ad Adriatic una sanzione più importante?

Ad esempio il 10% del fatturato?

Mettiamo che Adriatic abbia fatturato nel 2020 20 milioni di €, in quel caso la sanzione sarebbe dovuta essere di 2 milioni di €.

Invece no, sanzione “standard” di 30.000,00 €.

Bene, ma perché tutto questo?

Alle fine si traduce tutto in una questione di poteri.

Il principio dell’home country control (che ha dato origine all’operatività in Libera prestazione di stabilimento o servizi – LS/LPS) ha di fatto spossessato le autorità locali dai poteri di Vigilanza e Ispezione indiscriminati.

Nel caso di specie, IVASS dovrebbe chiedere supporto all’autorità croata HANFA e insieme a loro procedere all’attività ispettiva presso la sede di Adriatic.

Essendo probabilmente difficile la collaborazione tra autorità di diversi paesi IVASS ha preferito spingere perché venisse introdotta una normativa che eliminava il problema sul nascere.

Per ottenere questo risultato ha però sacrificato la libera concorrenza e eliminato la possibilità che il sistema del risarcimento tradizionale dimostrasse le falle di quello diretto.

Tutto questo a danno della collettività.

Ora che la normativa è cambiata come farà Adriatic? Se non è riuscita a gestire i sinistri nella maniera “tradizionale” come farà ora con il sistema del risarcimento diretto assicurazione?

Pensate come è strana la sorte, il mio software lo avevo studiato per garantire ottimi risultati anche su una raccolta CARD; avevo sviluppato un modulo specifico che utilizza le logiche che vi ho descritto per selezionare la clientela in maniera tale da garantire la copertura costante dei rischi, anche in regime CARD.

Forse evitare lo scontro e agire in maniera “civile” gli avrebbe permesso di godere dei benefici di un software nato per garantire la compagnia.

La lungimiranza è una dote che, tristemente, spetta a pochi.

Il critico assicurativo,

Sean Filipin.