Rischio, rischio, solo rischio.

Rischio? Perché inizio un articolo così?

Perché il mio mestiere dai 19 anni ai 25 anni è stato la gestione del rischio, ho creato un intero sistema di analisi informatica basandomi sulle mie conoscenze nell’ambito della gestione delle liquidazioni danni R.C. Auto.

Ok direte, ma quindi perché inizi un articolo in questo modo?

Perchè un critico fa il critico 24 ore su 24.

Oggi facendo un favore a un amico lo ho seguito consigliandolo mentre lui sottoscriveva una polizza R.C. Auto su un noto portale online, sono rimasto allibito.

Benvenuti nella nuova era del mercato assicurativo de-intermediato, benvenuti a una specie di mercato del pesce.

Questo articolo farà parte di una serie di articoli leggermente diversi da quelli che avete letto fino ad ora, la chiamerò “collezione follia“; Vado dritto al sodo e poi commento tutto facendo anche un confronto rispetto a quello che facevo io nella mia attività di agente.

Il mercato assicurativo ha partorito un nuovo abominio, le polizze gratuite.

LE POLIZZE GRATUITE!!! Non ci credete? Vi allego la prova :

Quindi ormai è ufficiale!

- Il risk management è inutile;

- Le riserve tecniche non servono a nulla:

- Il Vigilatore ammette l’emissione di coperture assicurative che non hanno alcuna valenza giuridica e considera inesistente l’articolo 1901 e 1470 del codice civile;

- Il principio indennitario è ormai un lontano ricordo;

- Le polizze R.C. Auto sono ufficialmente equiparate al pesce, possono essere vendute senza analisi del rischio e applicando sconti e regali a discrezione dell’assicuratore che si eleva al rango di pescatore al mercato (con tutto il rispetto dovuto ai pescatori al mercato ovviamente)

Forse a volte sono troppo tecnico, nella rubrica “collezione follia” sarò un pò meno tecnico e un po’ più colloquiale.

Facciamo un esempio :

Sono una fabbrica, produco penne, una penna in produzione mi costa 1 centesimo di materia prima e la vendo al mercato a 1 €.

Ho marginato 99 centesimi a penna che mi serviranno per coprire i costi :

- energetici (facciamo conto 20%)

- i costi del personale (30%)

- i costi di distribuzione (20%)

- i costi di vendita (20%)

Alla fine il mio margine sarà del 10%. Se voglio regalare penne ai miei clienti saprò che ogni 10 vendite avrò marginato abbastanza ricavi netti per poter regalare 1 penna e non rimetterci nulla.

Ragionamento base di logica: posso farlo perché ho dei costi fissi prevedibili (a parte l’energia che oggi vale come un macigno… ma questo è un altro discorso ora, siamo facendo un’analisi in condizioni di “laboratorio”) che mi permettono di sapere quando ho la disponibilità per reinvestire il mio ricavo per fare pubblicità.

Io quindi sono una fabbrica e seguo il ciclo produttivo tradizionale, sostengo subito i costi della produzione e ottengo subito il mio ricavo.

Secondo voi una compagnia di assicurazioni funziona così?

NO!

Vi spiego il perchè.

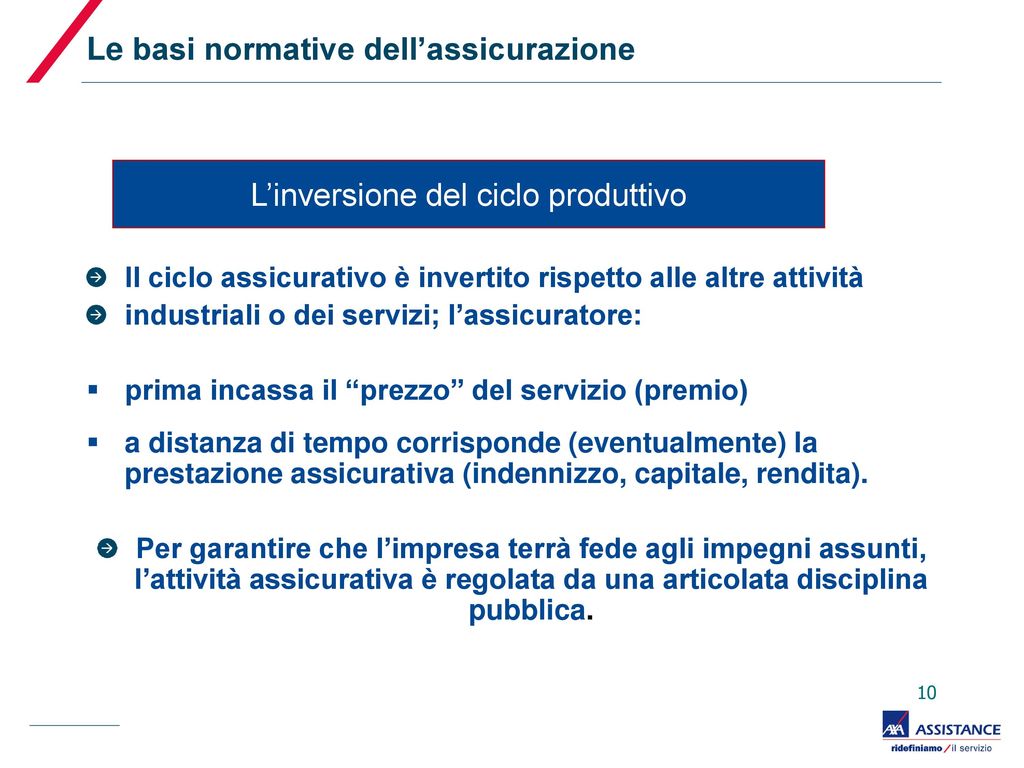

Vi allego quanto trovato online su un sito di E-learing pubblicato dal sig. Roberto Graziani

Quindi lo dice una compagnia di assicurazioni, non lo dice solo il critico assicurativo 27enne.

Il ciclo produttivo è invertito, prima incasso e poi, forse, pagherò. ATTENZIONE, prosegue : “Per garantire che l’impresa terrà fede agli impegni assunti, l’attività assicurativa è regolata da una articolata disciplina pubblica”.

Torniamo un’attimo all’esempio del regalo della penna. Abbiamo visto come un’impresa a ciclo produttivo tradizionale abbia un piano dei ricavi prevedibile e scalabile, ma la compagnia di assicurazioni è così?

Se una compagnia assicurativa incassa 500 € di premi assicurativi sosterrà subito tutti i costi potendo prevedere immediatamente il ricavo netto oppure no?

La risposta non è così semplice, ci arriviamo a step.

I premi assicurativi (detti premi di tariffa) sono composti da fondamentalmente da due elementi :

- Premio Puro

- Legalese : Rappresenta quella componente del premio di tariffa che viene calcolata sulla base del rischio assunto dall’assicuratore. Nelle assicurazioni contro i danni, viene calcolato in base alle previsioni relative alla frequenza e al costo medio dei sinistri;

- Comprensibile : Di ogni polizza viene accotonata una parte del premio per far fronte agli impegni FUTURI relativamente al risarcimento dei danni. La compagnia quindi destina questa parte del premio a riserva sinistri.

- Caricamenti

- Legalese : Rappresentano la parte del premio versato dal contraente che è destinata a coprire i costi commerciali e amministrativi dell’impresa di assicurazione.

- Comprensibile : Questa è la parte del premio che la compagnia si trattiene subito per pagare eventuali agenti e/o broker, i costi della sua struttura e del personale

Sommando il premio puro e i caricamenti si ottiene il premio di tariffa e cioè quello che viene addebitato al cliente.

Tornando a noi, la parte dei caricamenti viene gestita a “ciclo tradizionale” e quindi impiegata subito mentre il premio puro viene messo a riserva.

Ora vorrei farvi capire come viene calcolato il premio puro, cercherò di essere il più semplice possibile e analizzerò esclusivamente il sistema Auto CARD (risarcimento diretto – e quindi quello che tutti utilizzate e conoscete).

- Ci sono 100 auto da assicurare a Udine

- A Udine la frequenza (cioè la percentuale che identifica su una base di 100 quante volte accade un sinistro) per le auto è pari al 4%.

- A Udine il risarcimento medio (e cioè quanto paga la compagnia per ogni sinistro mediamente) è pari a 3000 €.

Ora è matematica semplice. Il 4% di 100 è 4. Quindi a Udine ipoteticamente su 100 auto 4 avranno un sinistro. Semplice, matematica e statistica di base.

Ora se moltiplichiamo i 4 sinistri per una media di 3000 € di risarcimento a sinistro otteniamo 12.000€ di risarcimenti.

La compagnia prenderà i 12.000 € e li dividerà per la quantità complessiva di rischio (come se assumesse tutti quei rischi…) e quindi il premio puro sarà di 12.000/100 = 120 €. Il premio puro per assicurare questi rischi sarà di 120 €. Vorrei tanto fare anche un’analisi sul perché questo calcolo è completamente sbagliato e porta a lungo termine a perdere tantissimi soldi ma questo farà parte di altre analisi che farò in futuro dove spiegherò perché il sistema CARD non funziona.

Il nostro premio purò sarà di 120 €. A questo ci aggiungeremo un 20% di spese amministrative, 20% di spese commerciali, 30% di spese di personale e 20% di spese di energia. Il totale sarà quindi 120 * (120*90%) = 120 * 108 = 228 €. Il premio che pagherà il cliente sarà pari a 228 € + imposte.

Questa analisi vi fa comprendere come la base del sistema assicurativo sia la statistica e la ridistribuzione del rischio tra più assicurati. Almeno così dovrebbe essere…

Ora ditemi, se io pago una polizza assicurativa 0€ (qualsiasi sia il ramo assicurativo) significa che il premio puro di quella polizza è 0€, le riserve saranno 0€ e infine i caricamenti saranno 0€.

Io posso accettare che la compagnia, per questioni commerciali non intenda guadagnare e quindi non applichi caricamenti ma, garantire 10 mila € di massimale a fronte di 0€ di versamento di riserva è quantomeno impossibile.

Forse la compagnia ha previsto un rientro da altre riserve che ha accantonato ad hoc? Se fosse così sicuramente questo dovrebbe essere spiegato e indicato e non dovrebbe bastare il click di un mouse per stipulare una polizza di cui non si conosce nemmeno le condizioni generali di contratto (certo si possono scaricare, ma quanti lo faranno?).

Questa è come minimo una pratica commerciale scorretta, nel peggior dei casi potrebbe essere un contratto nullo in quanto mancante degli elementi fondamentali che caratterizzano un contratto assicurativo (a prestazioni corrispettive).

Dove è il vigilatore? Forse è più concentrato a sanzionare qualche altro agente innocente e preferisce non interferire con gli affari dei grandi fondi di investimento?

Una cosa è certa, il citrico assicurativo non aspetta e, non appena trova qualsiasi elemento da poter pubblicare lo pubblica immediatamente!

Il critico assicurativo,

Sean Filipin.